/

서경 에너지전환1.png

서경 에너지전환2.png

서경 에너지전환3.png

서경 에너지전환4.png

서경 에너지전환5.png

서경 에너지전환6.png

서경 에너지전환7.png

서경 에너지전환8.png

서경 에너지전환9.png

서경 에너지전환10.png

[기사 내용]

□ 재생에너지는 중국산 제품의 저가공세에 태양광 산업 생태계의 국내 근간이 흔들리고, 풍력단지 조성도 터빈 제조기술은 외국이 주도하고 있으며 전국 각지에서 주민 반대로 사업 차질 발생

□ 탈원전 정책에 원전생태계가 무너지면서 원전기업들이 원자력품질인증(KEPIC)을 반납하는 등 원전사업 포기로 원전 생태계 와해, 포화상태에 이른 핵폐기물 저장시설을 추가로 짓는 문제는 탈원전 기조로 인해 답보상태

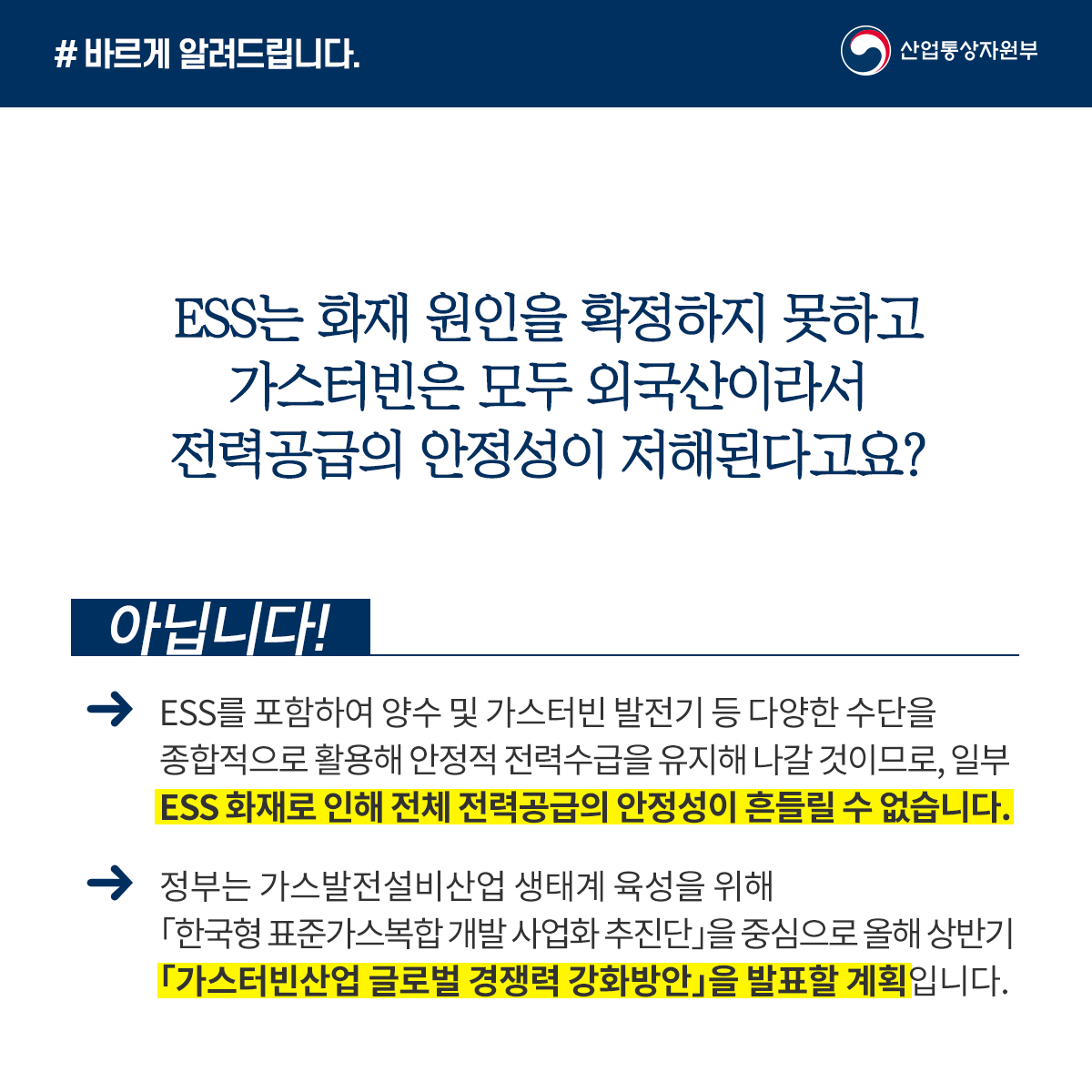

□ 가스터빈은 모두 외산이고 ESS는 화재 원인을 확정하지 못하는 등 전력공급의 안정성 저해

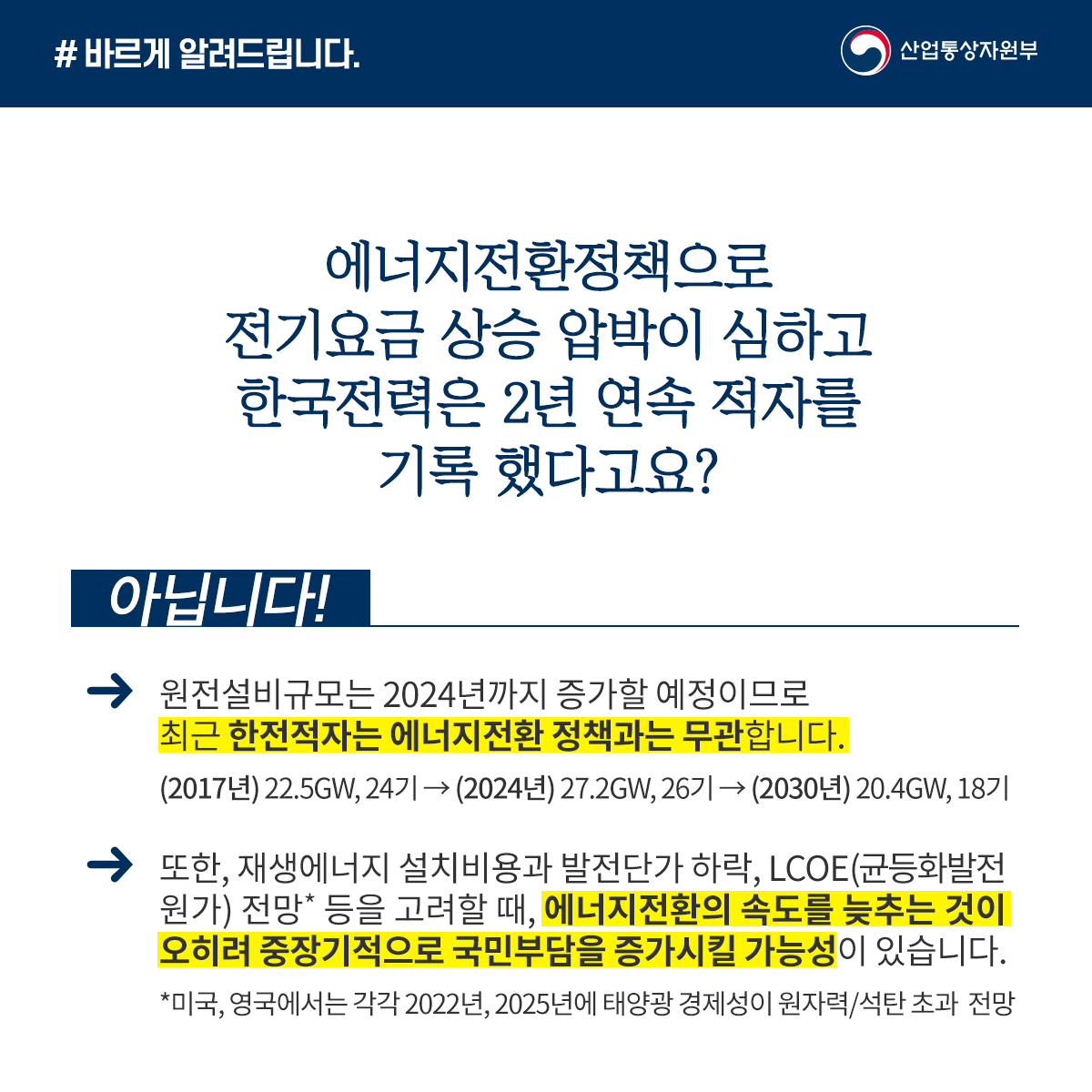

□ 탈원전으로 전기요금 상승 압박이 심하고 한국전력은 2년 연속 적자 기록 전망

[산업부 입장]

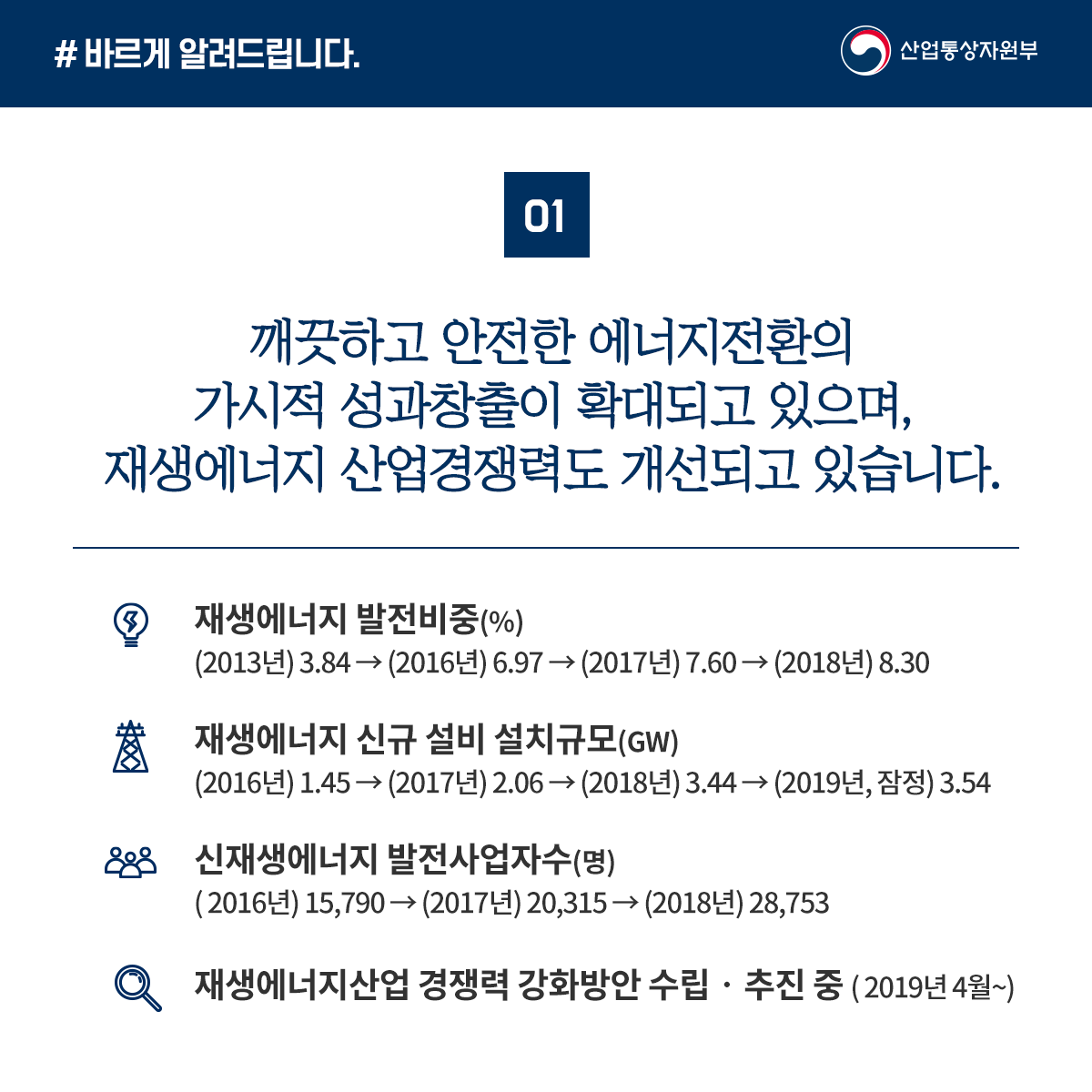

① 재생에너지 확대 등 깨끗하고 안전한 에너지전환의 가시적 성과창출이 확대되고 있음

ㅇ 재생에너지 발전비중*은 ’16년 7.0%에서 ’18년 8.3%까지 증가

* 재생에너지 발전비중(%) : (’13) 3.84 → (’16) 6.97 → (’17) 7.60 → (’18) 8.30

ㅇ 재생에너지 신규 설치규모는 ’16년 1.4GW에서 ’19년 3.5GW로 증가하였고, 신재생에너지 발전사업자 수는 ’16년 15,790개에서 ’18년 28,753개까지 증가

* 재생에너지 신규 설비 설치규모(GW) : (’16) 1.45 → (’17) 2.06 → (’18) 3.44 → (’19, 잠정) 3.54

* 신재생에너지 발전사업자수(명) : (’16) 15,790 → (’17) 20,315 → (’18) 28,753

ㅇ 재생에너지 산업경쟁력도 개선되고 있으며, 정부는 ‘19.4월 재생에너지산업 경쟁력 강화방안을 수립·추진하여 산업 육성 중

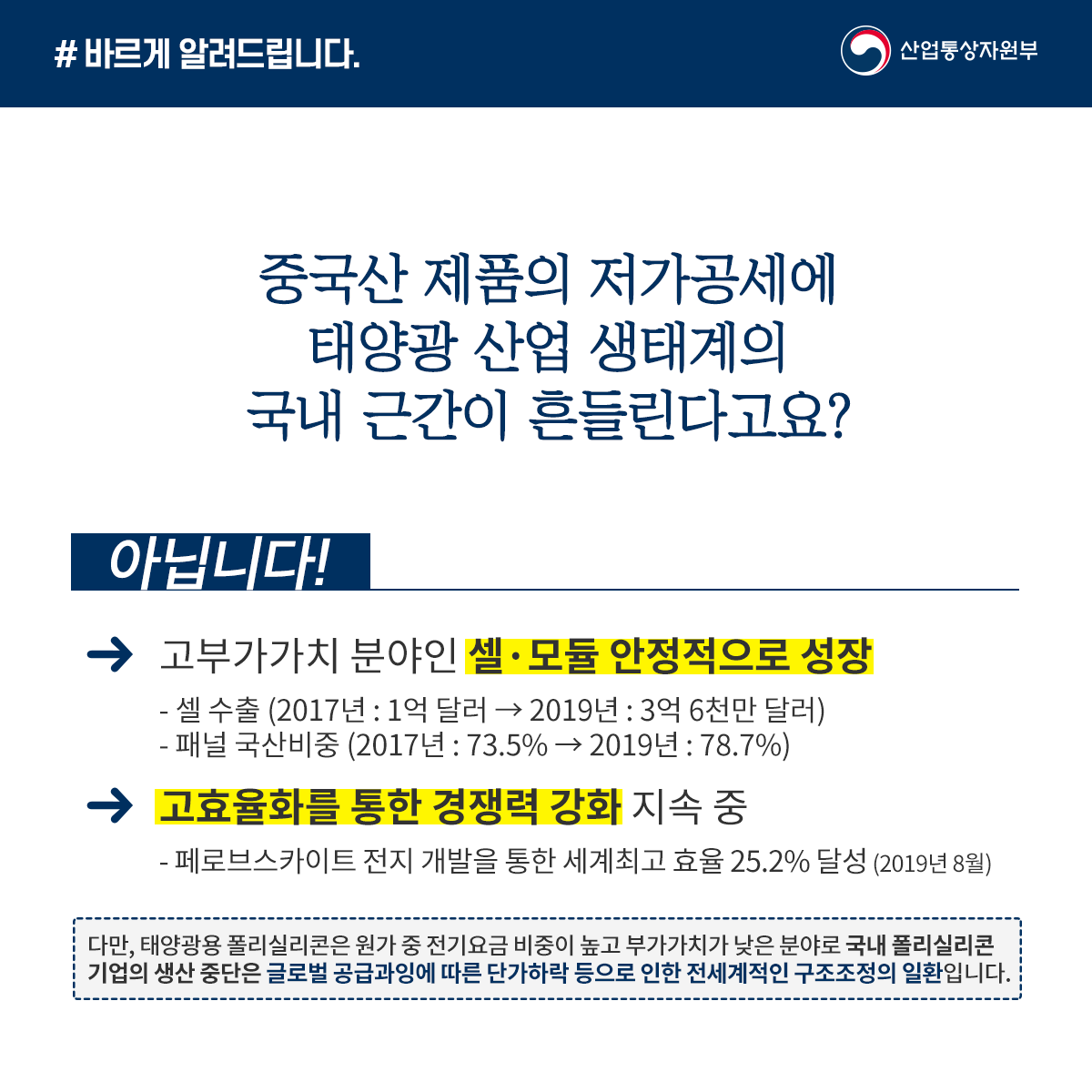

- 태양광 생태계는 고부가가치 분야인 셀·모듈이 안정적으로 성장*하고 있고, 고효율화**를 통한 경쟁력 강화도 지속 중

* 셀 수출(17년 1.0억불 → 19년 3.6억불) / 패널 국산비중(17년 73.5% → 19년 78.7%)

** 페로브스카이트 전지 개발을 통한 세계최고 효율 25.2% 달성(‘19.8월)

- 다만, 태양광용 폴리실리콘은 원가 중 전기요금 비중이 높고 부가가치가 낮은 분야로 국내 기업의 생산 중단은 글로벌 공급과잉에 따른 단가하락 등으로 인한 전세계적인 구조조정의 일환

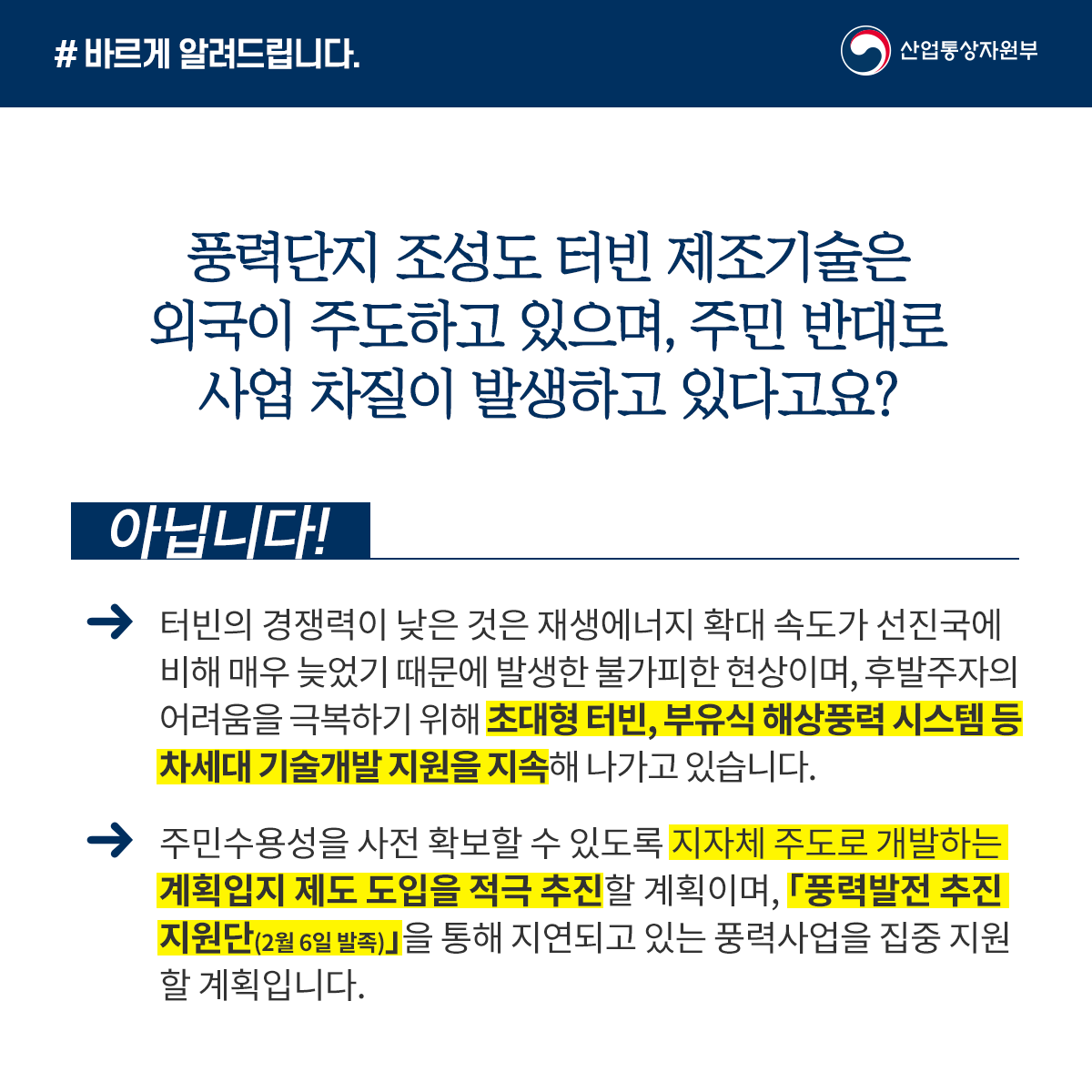

- 풍력의 경우 터빈의 경쟁력이 낮은 것은 재생에너지 확대 속도가 선진국에 비해 매우 늦었기 때문에 발생한 불가피한 현상이며, 후발주자의 어려움을 극복하기 위해 정부는 초대형 터빈, 부유식 해상풍력 시스템 등 차세대 기술개발 지원을 지속해 나가고 있음

- 또한, 정부는 대규모 재생에너지 프로젝트 추진에 있어 주민수용성을 사전 확보할 수 있도록 지자체 주도로 개발하는 계획입지 제도 도입을 적극 추진할 계획이며, 풍력발전 추진지원단(2.6일 발족)을 통해 입지규제, 주민수용성 확보의 어려움 등으로 사업추진이 지연되고 있는 풍력사업을 집중 지원할 계획임

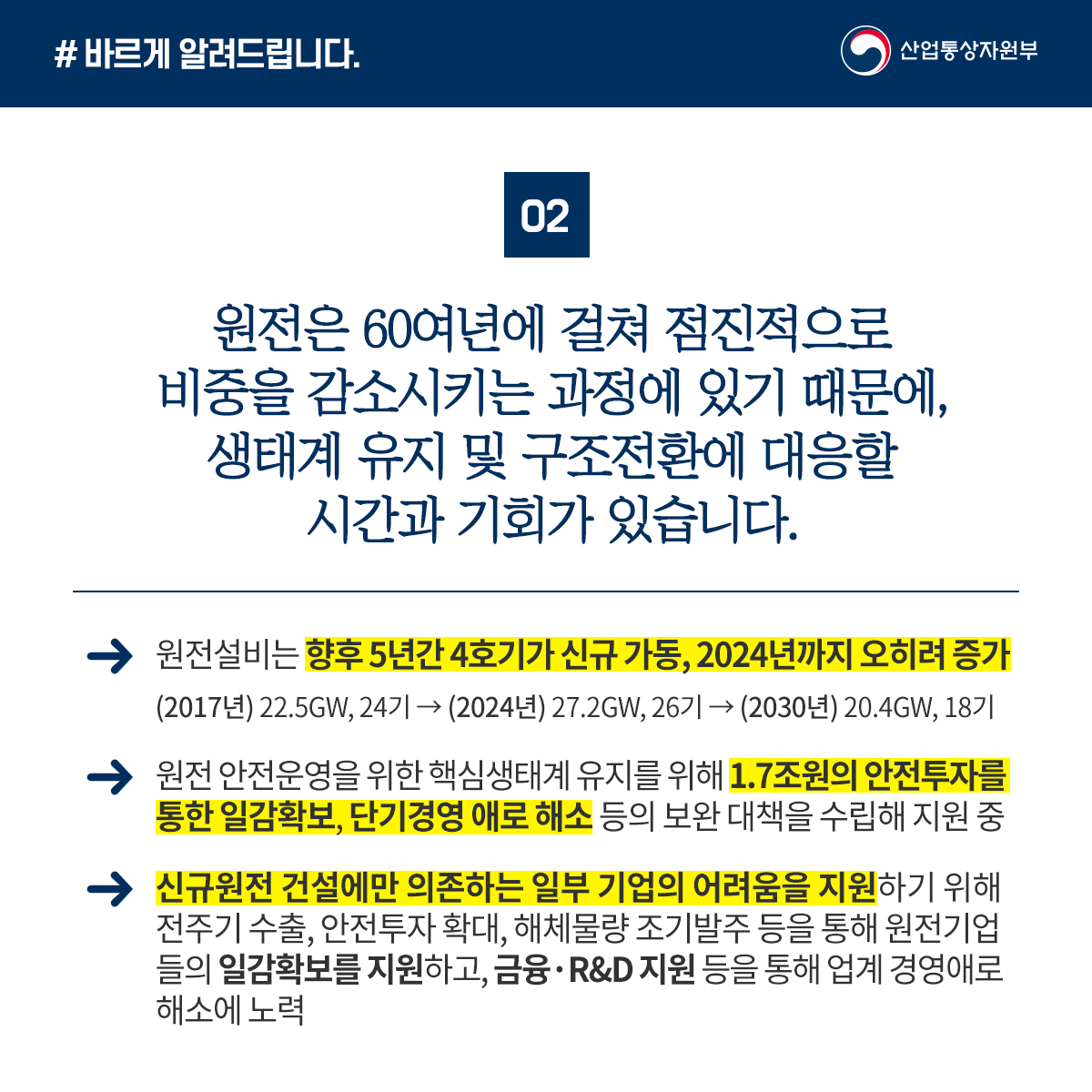

② 원전은 60여년에 걸쳐 신규원전을 건설하지 않는 방식으로 점진적으로 비중을 감소시키는 과정에 있기 때문에, 생태계 유지 및 구조전환에 대응할 시간과 기회가 있음

ㅇ 원전설비는 향후 5년간 4호기가 신규 가동하여 ’24년까지는 오히려 증가 예정

* 연도별 원전기수 : ('17) 22.5GW, 24기 → ('24) 27.2GW, 26기 → ('30) 20.4GW, 18기

ㅇ 정부는 원전 안전운영을 위한 핵심생태계 유지를 위해 1.7조원의 안전투자를 통한 일감확보, 단기경영 애로 해소 등의 보완대책을 수립하여 지원 중

ㅇ 다만, ’09년 UAE 원전 수출 및 ’14년 신고리 5,6호기 발주 이후 새로운 원전 건설이 없어, 신규원전 건설에만 의존하는 일부 기업의 어려움을 지원하기 위한 대책 적극 추진 중

- 전주기 수출, 안전투자 확대, 해체물량 조기발주 등을 통해 원전기업들의 일감확보를 지원

* (수출) 대형원전 중심에서 기자재·운영·서비스 등으로 수출 포트폴리오 다변화

* (안전투자) ’22년까지 기존계획 대비 +0.8조원의 장기가동원전 안전설비 보강

* (해체) ’30년까지 약 1.6조원 해체물량 발주, 원전해체 연구소 구축 등

- 아울러, 금융·R&D 지원 등을 통해 업계 경영애로 해소에 노력

* (금융) 대출금리 감면(최대 3.3%p), 보증보험을 통한 대출 프로그램 마련 등

* (R&D) ’18~’22년 원자력 R&D를 ’13~’17년 대비 3,000억원 확대

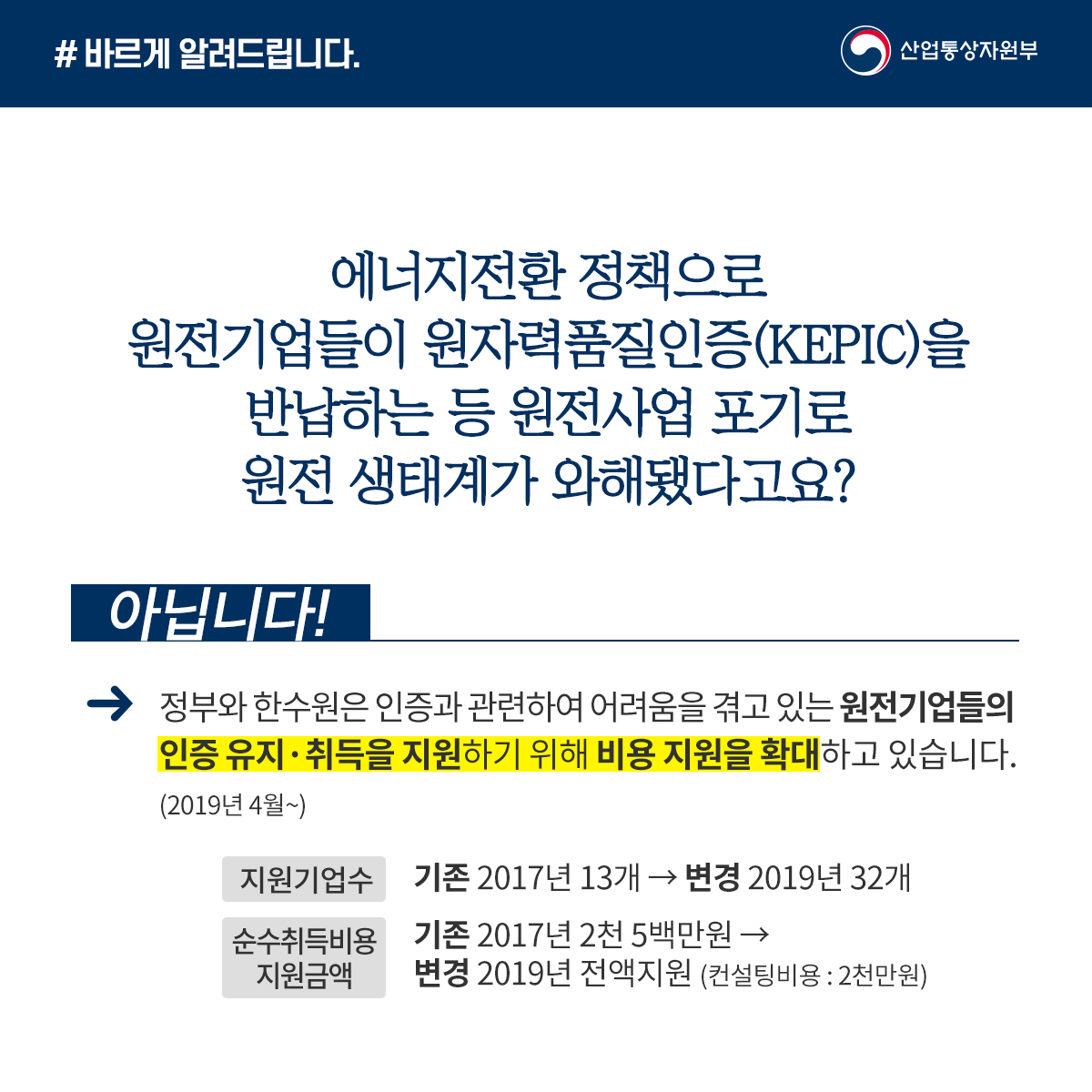

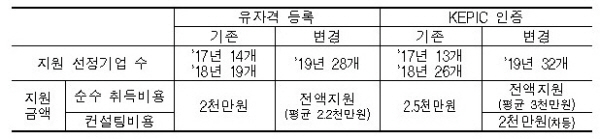

ㅇ KEPIC 인증과 관련하여 어려움을 겪고 있는 원전기업들의 인증 유지·취득을 지원하기 위해 정부와 한수원은 비용 지원 확대(’19.4)

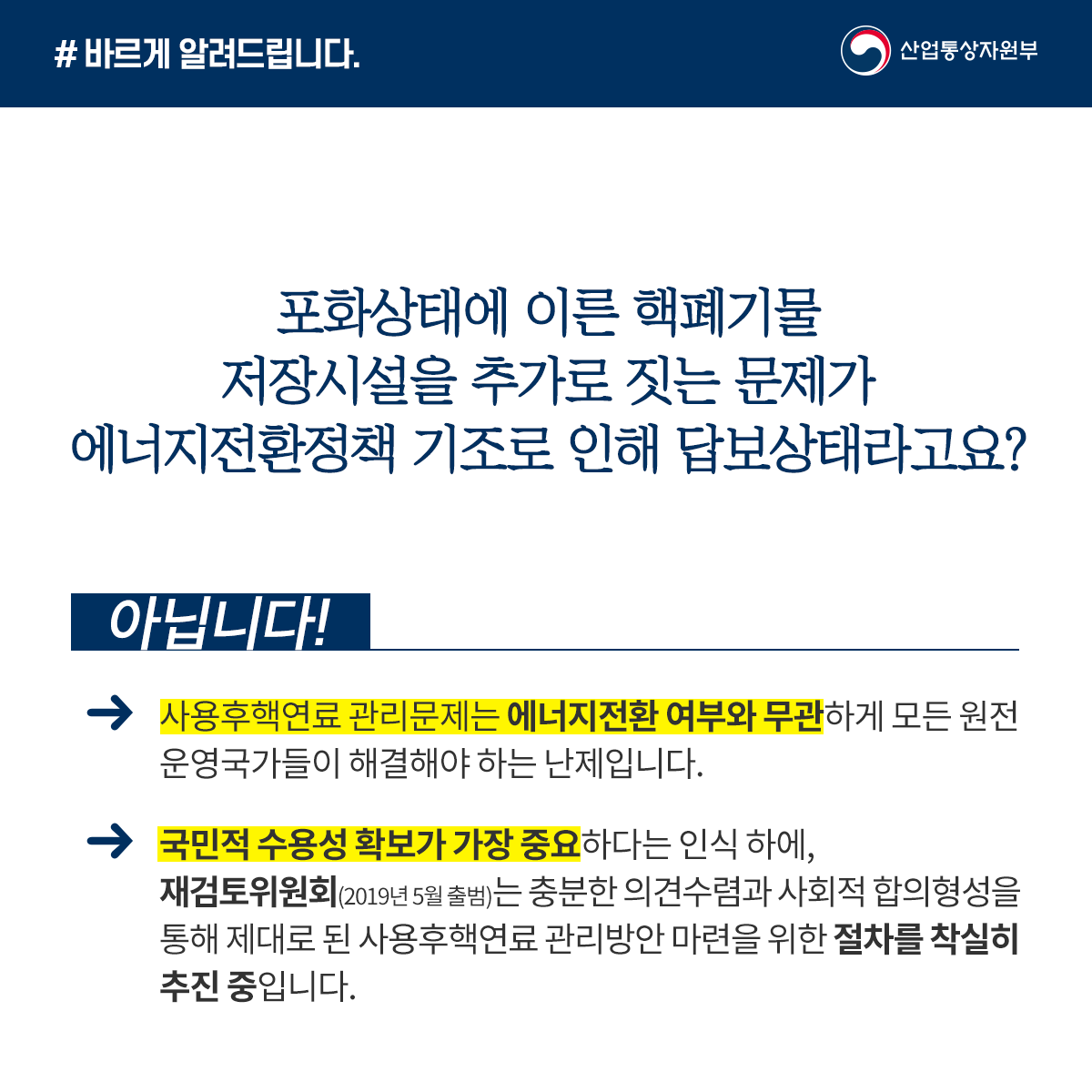

한수원 유자격 등록 및 KEPIC 인증 지원 확대 (’19.4) ㅇ 사용후핵연료 관리문제는 에너지전환 여부와 무관하게 모든 원전 운영국가들이 해결해야 하는 난제임

- 국민적 수용성 확보가 가장 중요하다는 인식 하에, 재검토위원회(‘19.5 출범)는 충분한 의견수렴과 사회적 합의형성을 통해 제대로 된 사용후핵연료 관리방안 마련을 위한 절차를 착실하게 추진 중

* 전문가 의견수렴은 의견수렴 실행계획(’19.8월 확정)에 따라 ’19.11월부터 진행 중(그룹별 회의 11회, 연석회의 2회 개최)이며, 조만간 국민·지역 대상 의견수렴 착수 계획

* 지역 의견수렴은 월성원전 지역실행기구가 ‘19.11월에 출범하여 3차례 회의를 진행하고 위원회와 1차 협의회를 개최(’20.2.5), 향후 주민설명회 등 개최예정

- 정부와 재검토위원회는 재검토준비단이 건의한 바와 같이 원전내 저장시설 운영현황 등을 고려하여 관리정책이 적기에 마련될 수 있도록 노력 중

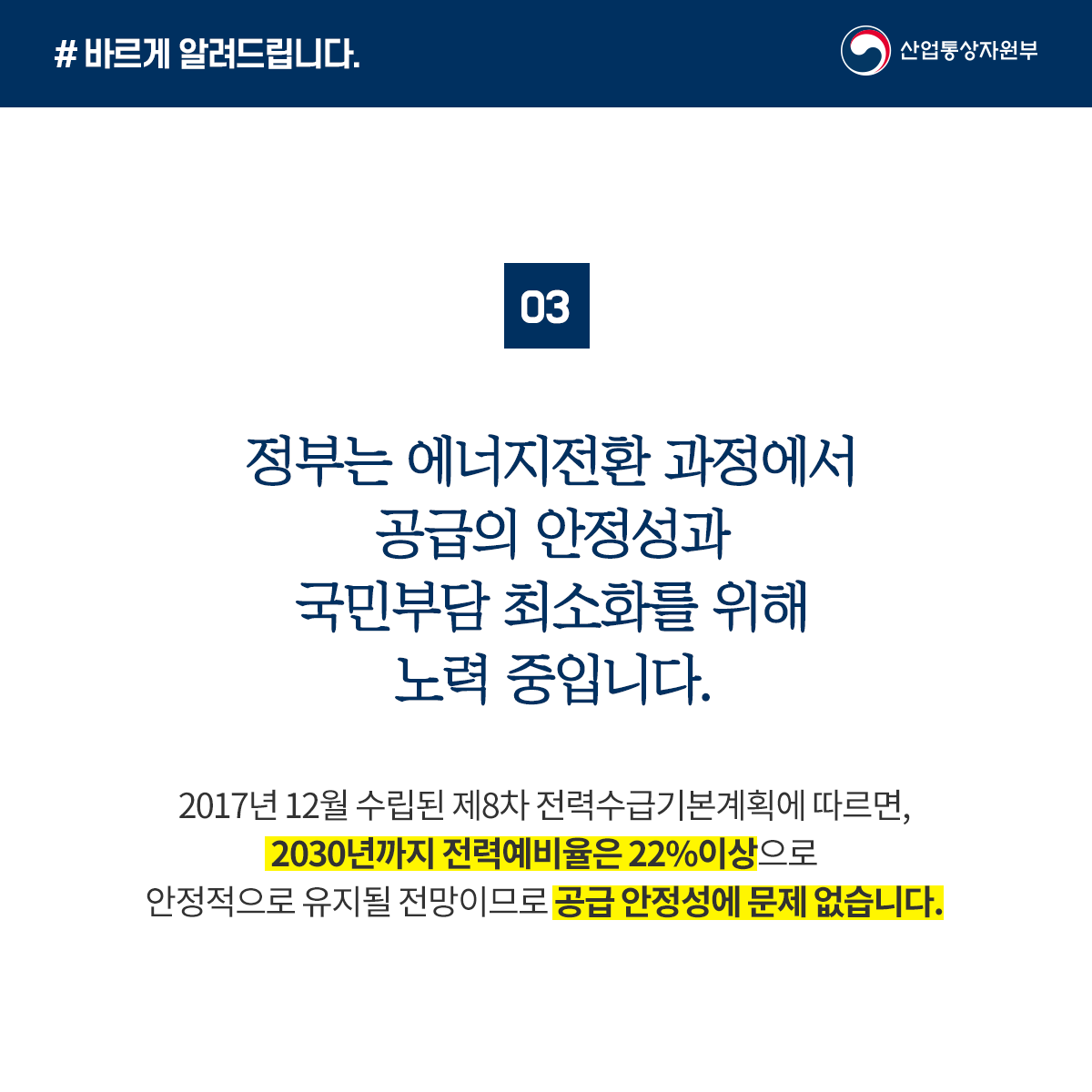

③ 정부는 에너지전환 과정에서 공급의 안정성과 국민부담 최소화를 위해 노력 중

ㅇ ‘17.12월 수립된 제8차 전력수급기본계획에 따르면, ’30년까지 전력예비율은 22%이상으로 안정적으로 유지될 전망이므로 공급 안정성에 문제 없음

- 재생에너지 간헐성 보완을 위해서는 ESS를 포함하여 양수 및 가스터빈 발전기 등 다양한 수단을 종합적으로 활용해 안정적 전력수급을 유지해 나갈 것이므로, 일부 ESS 화재로 인해 전체 전력공급의 안정성이 흔들릴 수 없음

ㅇ 또한, 가스발전설비 국산화를 위해 정부는 ‘한국형 표준가스복합 개발 사업화 추진단’을 중심으로 금년 상반기 ‘가스터빈산업 글로벌 경쟁력 강화방안*’을 발표하는 등 국내 가스터빈산업 생태계를 구축해나갈 계획임

* 설계표준화, 주기기 및 핵심부품개발, 실증 테스트베드 구축 방안 등

ㅇ 원전설비규모는 24년까지 증가할 예정*이므로 최근 한전적자는 에너지전환(소위 탈원전) 정책과는 무관

* 연도별 원전기수 : ('17) 22.5GW, 24기 → ('24) 27.2GW, 26기 → ('30) 20.4GW, 18기

- 또한, 재생에너지 설치비용과 발전단가 하락*, LCOE(균등화발전원가) 전망** 등을 고려할 때, 에너지전환의 속도를 늦추는 것이 오히려 중장기적으로 국민부담을 증가시킬 가능성이 있음

* 전세계 평균 재생에너지 발전단가 변화(’10 → ’17, $/kWh, 국제재생에너지기구)

- (태양광) 0.36 → 0.10, (태양열) 0.33 → 0.22, (해상풍력) 0.17 → 0.14

** 미국, 영국에서는 각각 ’22년, ’25년에 태양광 경제성이 원자력/석탄 초과 전망

- 美 EIA('17.4, $/MWh. ’22 전망) : (태양광) 85, (원자력) 99.1, (석탄) 140

- 英 BEIS('16.11, £/MWh, ’25 전망) : (태양광) 63, (원자력) 95, (석탄) 136

*** 국내에서도 ’20년대 후반 태양광의 균등화발전비용이 원전보다 낮아질 것이라는 연구결과(산업조직학회, 에경연, ’17.12)가 있음

문의 : 산업통상자원부 에너지혁신정책과(044-203-5121), 전력산업과(044-203-6281), 전력시장과(044-203-5173), 원전산업정책과(044-203-5326), 재생에너지산업과(044-203-5373)

산업통상자원부는 “재생에너지 확대 등 깨끗하고 안전한 에너지전환의 가시적 성과창출은 확대 되고 있으며, 태양광의 경우 고부가가치 분야인 셀 모듈이 안정적으로 성장하는 등 산업경쟁력은 강화 되고 있다”면서 “원전은 60여년에 걸쳐 신규원전을 건설하지 않는 방식으로 점진적으로 비중을 감소시키는 과정에 있기 때문에, 생태계 유지 및 구조전환에 대응할 시간과 기회가 있으며 정부는 적극 지원 중”이라고 밝혔습니다. 또 “전력수급기본계획을 통해 충분한 예비력을 확보하여 전력 공급 안정성에는 문제가 없으며, 정부는 에너지전환 과정에서의 국민부담 최소화를 위해 노력 중 ”이라고 설명했습니다.

정부는 에너지전환을 통해 신시장 창출·신산업 적극 육성

[기사 내용]

□ 재생에너지는 중국산 제품의 저가공세에 태양광 산업 생태계의 국내 근간이 흔들리고, 풍력단지 조성도 터빈 제조기술은 외국이 주도하고 있으며 전국 각지에서 주민 반대로 사업 차질 발생

□ 탈원전 정책에 원전생태계가 무너지면서 원전기업들이 원자력품질인증(KEPIC)을 반납하는 등 원전사업 포기로 원전 생태계 와해, 포화상태에 이른 핵폐기물 저장시설을 추가로 짓는 문제는 탈원전 기조로 인해 답보상태

□ 가스터빈은 모두 외산이고 ESS는 화재 원인을 확정하지 못하는 등 전력공급의 안정성 저해

□ 탈원전으로 전기요금 상승 압박이 심하고 한국전력은 2년 연속 적자 기록 전망

[산업부 입장]

① 재생에너지 확대 등 깨끗하고 안전한 에너지전환의 가시적 성과창출이 확대되고 있음

ㅇ 재생에너지 발전비중*은 ’16년 7.0%에서 ’18년 8.3%까지 증가

* 재생에너지 발전비중(%) : (’13) 3.84 → (’16) 6.97 → (’17) 7.60 → (’18) 8.30

ㅇ 재생에너지 신규 설치규모는 ’16년 1.4GW에서 ’19년 3.5GW로 증가하였고, 신재생에너지 발전사업자 수는 ’16년 15,790개에서 ’18년 28,753개까지 증가

* 재생에너지 신규 설비 설치규모(GW) : (’16) 1.45 → (’17) 2.06 → (’18) 3.44 → (’19, 잠정) 3.54

* 신재생에너지 발전사업자수(명) : (’16) 15,790 → (’17) 20,315 → (’18) 28,753

ㅇ 재생에너지 산업경쟁력도 개선되고 있으며, 정부는 ‘19.4월 재생에너지산업 경쟁력 강화방안을 수립·추진하여 산업 육성 중

- 태양광 생태계는 고부가가치 분야인 셀·모듈이 안정적으로 성장*하고 있고, 고효율화**를 통한 경쟁력 강화도 지속 중

* 셀 수출(17년 1.0억불 → 19년 3.6억불) / 패널 국산비중(17년 73.5% → 19년 78.7%)

** 페로브스카이트 전지 개발을 통한 세계최고 효율 25.2% 달성(‘19.8월)

- 다만, 태양광용 폴리실리콘은 원가 중 전기요금 비중이 높고 부가가치가 낮은 분야로 국내 기업의 생산 중단은 글로벌 공급과잉에 따른 단가하락 등으로 인한 전세계적인 구조조정의 일환

- 풍력의 경우 터빈의 경쟁력이 낮은 것은 재생에너지 확대 속도가 선진국에 비해 매우 늦었기 때문에 발생한 불가피한 현상이며, 후발주자의 어려움을 극복하기 위해 정부는 초대형 터빈, 부유식 해상풍력 시스템 등 차세대 기술개발 지원을 지속해 나가고 있음

- 또한, 정부는 대규모 재생에너지 프로젝트 추진에 있어 주민수용성을 사전 확보할 수 있도록 지자체 주도로 개발하는 계획입지 제도 도입을 적극 추진할 계획이며, 풍력발전 추진지원단(2.6일 발족)을 통해 입지규제, 주민수용성 확보의 어려움 등으로 사업추진이 지연되고 있는 풍력사업을 집중 지원할 계획임

② 원전은 60여년에 걸쳐 신규원전을 건설하지 않는 방식으로 점진적으로 비중을 감소시키는 과정에 있기 때문에, 생태계 유지 및 구조전환에 대응할 시간과 기회가 있음

ㅇ 원전설비는 향후 5년간 4호기가 신규 가동하여 ’24년까지는 오히려 증가 예정

* 연도별 원전기수 : ('17) 22.5GW, 24기 → ('24) 27.2GW, 26기 → ('30) 20.4GW, 18기

ㅇ 정부는 원전 안전운영을 위한 핵심생태계 유지를 위해 1.7조원의 안전투자를 통한 일감확보, 단기경영 애로 해소 등의 보완대책을 수립하여 지원 중

ㅇ 다만, ’09년 UAE 원전 수출 및 ’14년 신고리 5,6호기 발주 이후 새로운 원전 건설이 없어, 신규원전 건설에만 의존하는 일부 기업의 어려움을 지원하기 위한 대책 적극 추진 중

- 전주기 수출, 안전투자 확대, 해체물량 조기발주 등을 통해 원전기업들의 일감확보를 지원

* (수출) 대형원전 중심에서 기자재·운영·서비스 등으로 수출 포트폴리오 다변화

* (안전투자) ’22년까지 기존계획 대비 +0.8조원의 장기가동원전 안전설비 보강

* (해체) ’30년까지 약 1.6조원 해체물량 발주, 원전해체 연구소 구축 등

- 아울러, 금융·R&D 지원 등을 통해 업계 경영애로 해소에 노력

* (금융) 대출금리 감면(최대 3.3%p), 보증보험을 통한 대출 프로그램 마련 등

* (R&D) ’18~’22년 원자력 R&D를 ’13~’17년 대비 3,000억원 확대

ㅇ KEPIC 인증과 관련하여 어려움을 겪고 있는 원전기업들의 인증 유지·취득을 지원하기 위해 정부와 한수원은 비용 지원 확대(’19.4)

한수원 유자격 등록 및 KEPIC 인증 지원 확대 (’19.4) ㅇ 사용후핵연료 관리문제는 에너지전환 여부와 무관하게 모든 원전 운영국가들이 해결해야 하는 난제임

- 국민적 수용성 확보가 가장 중요하다는 인식 하에, 재검토위원회(‘19.5 출범)는 충분한 의견수렴과 사회적 합의형성을 통해 제대로 된 사용후핵연료 관리방안 마련을 위한 절차를 착실하게 추진 중

* 전문가 의견수렴은 의견수렴 실행계획(’19.8월 확정)에 따라 ’19.11월부터 진행 중(그룹별 회의 11회, 연석회의 2회 개최)이며, 조만간 국민·지역 대상 의견수렴 착수 계획

* 지역 의견수렴은 월성원전 지역실행기구가 ‘19.11월에 출범하여 3차례 회의를 진행하고 위원회와 1차 협의회를 개최(’20.2.5), 향후 주민설명회 등 개최예정

- 정부와 재검토위원회는 재검토준비단이 건의한 바와 같이 원전내 저장시설 운영현황 등을 고려하여 관리정책이 적기에 마련될 수 있도록 노력 중

③ 정부는 에너지전환 과정에서 공급의 안정성과 국민부담 최소화를 위해 노력 중

ㅇ ‘17.12월 수립된 제8차 전력수급기본계획에 따르면, ’30년까지 전력예비율은 22%이상으로 안정적으로 유지될 전망이므로 공급 안정성에 문제 없음

- 재생에너지 간헐성 보완을 위해서는 ESS를 포함하여 양수 및 가스터빈 발전기 등 다양한 수단을 종합적으로 활용해 안정적 전력수급을 유지해 나갈 것이므로, 일부 ESS 화재로 인해 전체 전력공급의 안정성이 흔들릴 수 없음

ㅇ 또한, 가스발전설비 국산화를 위해 정부는 ‘한국형 표준가스복합 개발 사업화 추진단’을 중심으로 금년 상반기 ‘가스터빈산업 글로벌 경쟁력 강화방안*’을 발표하는 등 국내 가스터빈산업 생태계를 구축해나갈 계획임

* 설계표준화, 주기기 및 핵심부품개발, 실증 테스트베드 구축 방안 등

ㅇ 원전설비규모는 24년까지 증가할 예정*이므로 최근 한전적자는 에너지전환(소위 탈원전) 정책과는 무관

* 연도별 원전기수 : ('17) 22.5GW, 24기 → ('24) 27.2GW, 26기 → ('30) 20.4GW, 18기

- 또한, 재생에너지 설치비용과 발전단가 하락*, LCOE(균등화발전원가) 전망** 등을 고려할 때, 에너지전환의 속도를 늦추는 것이 오히려 중장기적으로 국민부담을 증가시킬 가능성이 있음

* 전세계 평균 재생에너지 발전단가 변화(’10 → ’17, $/kWh, 국제재생에너지기구)

- (태양광) 0.36 → 0.10, (태양열) 0.33 → 0.22, (해상풍력) 0.17 → 0.14

** 미국, 영국에서는 각각 ’22년, ’25년에 태양광 경제성이 원자력/석탄 초과 전망

- 美 EIA('17.4, $/MWh. ’22 전망) : (태양광) 85, (원자력) 99.1, (석탄) 140

- 英 BEIS('16.11, £/MWh, ’25 전망) : (태양광) 63, (원자력) 95, (석탄) 136

*** 국내에서도 ’20년대 후반 태양광의 균등화발전비용이 원전보다 낮아질 것이라는 연구결과(산업조직학회, 에경연, ’17.12)가 있음

문의 : 산업통상자원부 에너지혁신정책과(044-203-5121), 전력산업과(044-203-6281), 전력시장과(044-203-5173), 원전산업정책과(044-203-5326), 재생에너지산업과(044-203-5373)