/

연 100% 이자? 반사회적 대부계약은 무효입니다

연 100% 이자? 반사회적 대부계약은 무효입니다

연 100% 이자? 반사회적 대부계약은 무효입니다

연 100% 이자? 반사회적 대부계약은 무효입니다

연 100% 이자? 반사회적 대부계약은 무효입니다

연 100% 이자? 반사회적 대부계약은 무효입니다

연 100% 이자? 반사회적 대부계약은 무효입니다

연 100% 이자? 반사회적 대부계약은 무효입니다

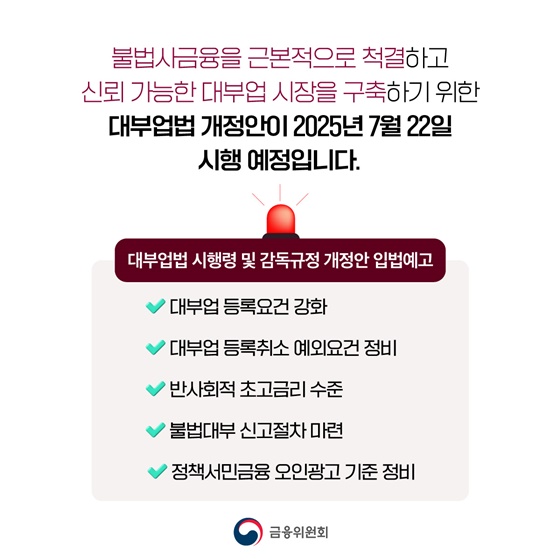

불법사금융을 근본적으로 척결하고 신뢰 가능한 대부업 시장을 구축하기 위한 대부업법 개정안이 2025년 7월 22일 시행 예정입니다.

■ 대부업법 시행령 및 감독규정 개정안 입법예고

· 대부업 등록요건 강화

· 대부업 등록취소 예외요건 정비

· 반사회적 초고금리 수준

· 불법대부 신고절차 마련

· 정책서민금융 오인광고 기준 정비

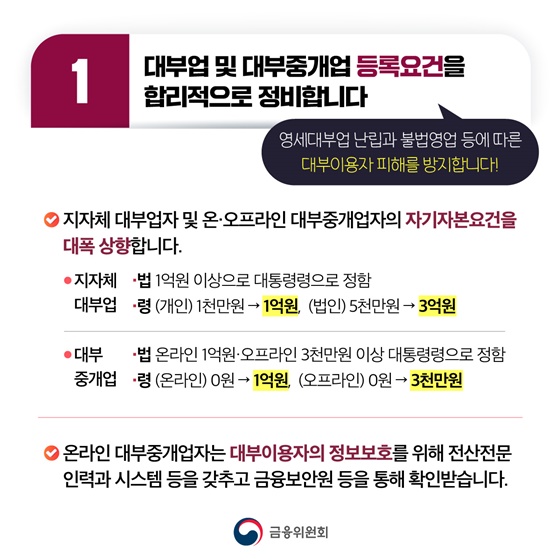

1. 대부업 및 대부중개업 등록요건을 합리적으로 정비합니다.

영세대부업 난립과 불법영업 등에 따른 대부이용자 피해를 방지합니다.

▲ 지자체 대부업자 및 온·오프라인 대부중개업자의 자기자본요건을 대폭 상향합니다.

· 지자체 대부업

- 법 1억 원 이상으로 대통령령으로 정함

- 령 (개인) 1천만 원→ 1억 원, (법인) 5천만 원 → 3억 원

· 대부 중개업

- 법 온라인 1억 원·오프라인 3천만 원 이상 대통령령으로 정함

- 령 (온라인) 0원 → 1억 원, (오프라인) 0원 → 3천만 원

▲ 온라인 대부중개업자는 대부이용자의 정보보호를 위해 전산전문 인력과 시스템 등을 갖추고 금융보안원 등을 통해 확인받습니다.

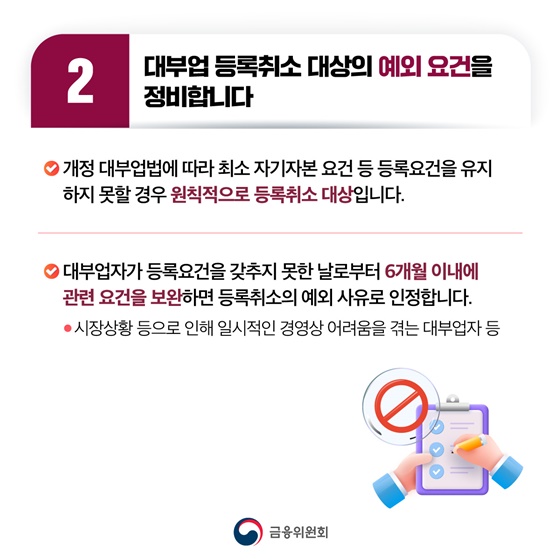

2. 대부업 등록취소 대상의 예외 요건을 정비합니다.

▲ 개정 대부업법에 따라 최소 자기자본 요건 등 등록요건을 유지하지 못할 경우 원칙적으로 등록취소 대상입니다.

▲ 대부업자가 등록요건을 갖추지 못한 날로부터 6개월 이내에 관련 요건을 보완하면 등록취소의 예외 사유로 인정합니다.

· 시장상황 등으로 인해 일시적인 경영상 어려움을 겪는 대부업자 등

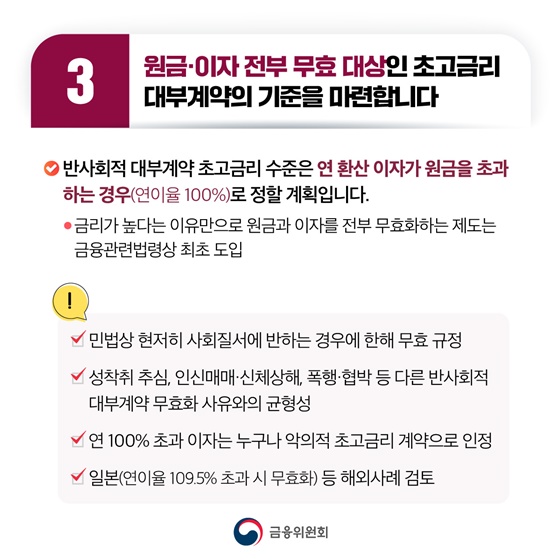

3. 원금· 이자 전부 무효 대상인 초고금리 대부계약의 기준을 마련합니다.

▲ 반사회적 대부계약 초고금리 수준은 연 환산 이자가 원금을 초과하는 경우(연이율 100%)로 정할 계획입니다.

· 금리가 높다는 이유만으로 원금과 이자를 전부 무효화하는 제도는 금융관련법령상 최초 도입

- 민법상 현저히 사회질서에 반하는 경우에 한해 무효 규정

- 성착취 추심, 인신매매·신체상해, 폭행·협박 등 다른 반사회적 대부계약 무효화 사유와의 균형성

- 연 100% 초과 이자는 누구나 악의적 초고금리 계약으로 인정

- 일본(연이율 109.5% 초과 시 무효화) 등 해외사례 검토

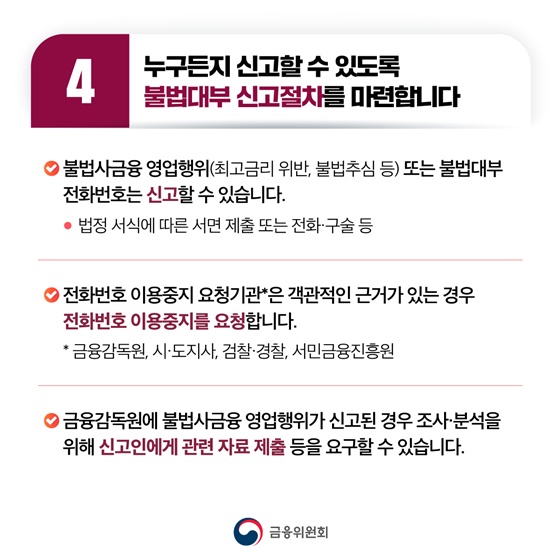

4. 누구든지 신고할 수 있도록 불법대부 신고절차를 마련합니다.

▲ 불법사금융 영업행위(최고금리 위반, 불법추심 등) 또는 불법대부 전화번호는 신고할 수 있습니다.

· 법정 서식에 따른 서면 제출 또는 전화·구술 등

▲ 전화번호 이용중지 요청기관*은 객관적인 근거가 있는 경우 전화번호 이용중지를 요청합니다.

*금융감독원, 시·도지사, 검찰·경찰, 서민금융진흥원

▲ 금융감독원에 불법사금융 영업행위가 신고된 경우 조사·분석을 위해 신고인에게 관련 자료 제출 등을 요구할 수 있습니다.

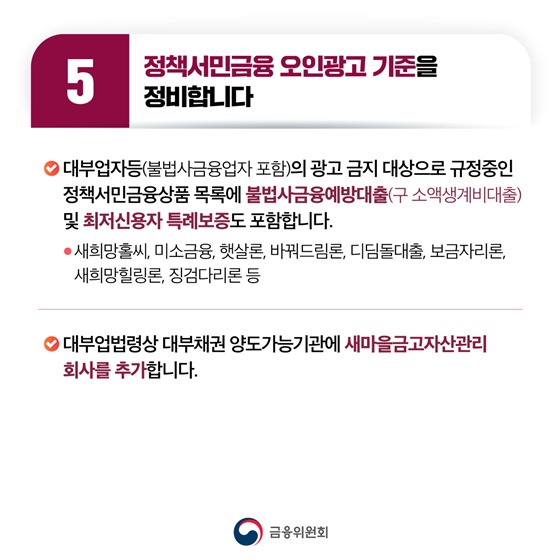

5. 정책서민금융 오인광고 기준을 정비합니다.

▲ 대부업자등(불법사금융업자 포함)의 광고 금지 대상으로 규정중인 정책서민금융상품 목록에 불법사금융예방대출(구 소액생계비대출) 및 최저신용자 특례보증도 포함합니다.

· 새희망홀씨, 미소금융, 햇살론, 바꿔드림론, 디딤돌대출, 보금자리론, 새희망힐링론, 징검다리론 등

▲ 대부업법령상 대부채권 양도가능기관에 새마을금고자산관리 회사를 추가합니다.

시행령 및 감독규정 개정안은 대부업법 시행일에 맞춰 차질없이 시행될 수 있도록 추진하겠습니다.

불법사금융을 근본적으로 척결하고 신뢰 가능한 대부업 시장을 구축하기 위한 대부업법 개정안이 2025년 7월 22일 시행 예정입니다.

■ 대부업법 시행령 및 감독규정 개정안 입법예고

· 대부업 등록요건 강화

· 대부업 등록취소 예외요건 정비

· 반사회적 초고금리 수준

· 불법대부 신고절차 마련

· 정책서민금융 오인광고 기준 정비

1. 대부업 및 대부중개업 등록요건을 합리적으로 정비합니다.

영세대부업 난립과 불법영업 등에 따른 대부이용자 피해를 방지합니다.

▲ 지자체 대부업자 및 온·오프라인 대부중개업자의 자기자본요건을 대폭 상향합니다.

· 지자체 대부업

- 법 1억 원 이상으로 대통령령으로 정함

- 령 (개인) 1천만 원→ 1억 원, (법인) 5천만 원 → 3억 원

· 대부 중개업

- 법 온라인 1억 원·오프라인 3천만 원 이상 대통령령으로 정함

- 령 (온라인) 0원 → 1억 원, (오프라인) 0원 → 3천만 원

▲ 온라인 대부중개업자는 대부이용자의 정보보호를 위해 전산전문 인력과 시스템 등을 갖추고 금융보안원 등을 통해 확인받습니다.

2. 대부업 등록취소 대상의 예외 요건을 정비합니다.

▲ 개정 대부업법에 따라 최소 자기자본 요건 등 등록요건을 유지하지 못할 경우 원칙적으로 등록취소 대상입니다.

▲ 대부업자가 등록요건을 갖추지 못한 날로부터 6개월 이내에 관련 요건을 보완하면 등록취소의 예외 사유로 인정합니다.

· 시장상황 등으로 인해 일시적인 경영상 어려움을 겪는 대부업자 등

3. 원금· 이자 전부 무효 대상인 초고금리 대부계약의 기준을 마련합니다.

▲ 반사회적 대부계약 초고금리 수준은 연 환산 이자가 원금을 초과하는 경우(연이율 100%)로 정할 계획입니다.

· 금리가 높다는 이유만으로 원금과 이자를 전부 무효화하는 제도는 금융관련법령상 최초 도입

- 민법상 현저히 사회질서에 반하는 경우에 한해 무효 규정

- 성착취 추심, 인신매매·신체상해, 폭행·협박 등 다른 반사회적 대부계약 무효화 사유와의 균형성

- 연 100% 초과 이자는 누구나 악의적 초고금리 계약으로 인정

- 일본(연이율 109.5% 초과 시 무효화) 등 해외사례 검토

4. 누구든지 신고할 수 있도록 불법대부 신고절차를 마련합니다.

▲ 불법사금융 영업행위(최고금리 위반, 불법추심 등) 또는 불법대부 전화번호는 신고할 수 있습니다.

· 법정 서식에 따른 서면 제출 또는 전화·구술 등

▲ 전화번호 이용중지 요청기관*은 객관적인 근거가 있는 경우 전화번호 이용중지를 요청합니다.

*금융감독원, 시·도지사, 검찰·경찰, 서민금융진흥원

▲ 금융감독원에 불법사금융 영업행위가 신고된 경우 조사·분석을 위해 신고인에게 관련 자료 제출 등을 요구할 수 있습니다.

5. 정책서민금융 오인광고 기준을 정비합니다.

▲ 대부업자등(불법사금융업자 포함)의 광고 금지 대상으로 규정중인 정책서민금융상품 목록에 불법사금융예방대출(구 소액생계비대출) 및 최저신용자 특례보증도 포함합니다.

· 새희망홀씨, 미소금융, 햇살론, 바꿔드림론, 디딤돌대출, 보금자리론, 새희망힐링론, 징검다리론 등

▲ 대부업법령상 대부채권 양도가능기관에 새마을금고자산관리 회사를 추가합니다.

시행령 및 감독규정 개정안은 대부업법 시행일에 맞춰 차질없이 시행될 수 있도록 추진하겠습니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.