이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.신속한 납세자의 권리구제 과세전적부심사

신속한 납세자의 권리구제 과세전적부심사

신속한 납세자의 권리구제 과세전적부심사

신속한 납세자의 권리구제 과세전적부심사

신속한 납세자의 권리구제 과세전적부심사

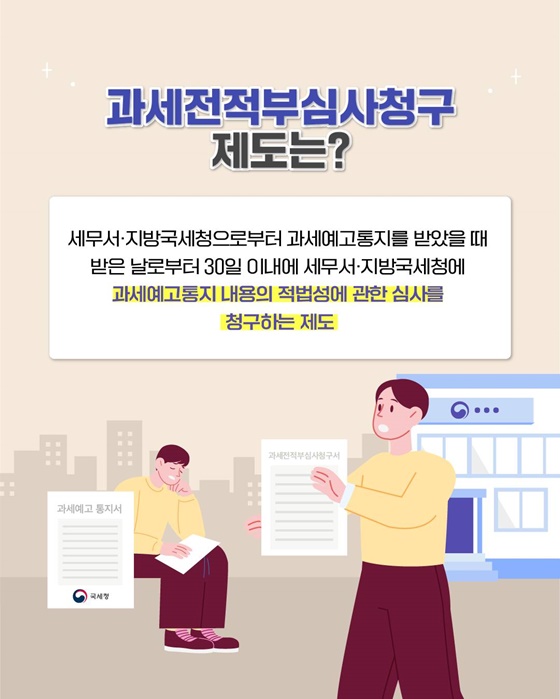

■ 과세전적부심사청구 제도는?

세무서·지방국세청으로부터 과세예고통지를 받았을 때 받은 날로부터 30일 이내에 세무서·지방국세청에 과세예고통지 내용의 적법성에 관한 심사를 청구하는 제도.

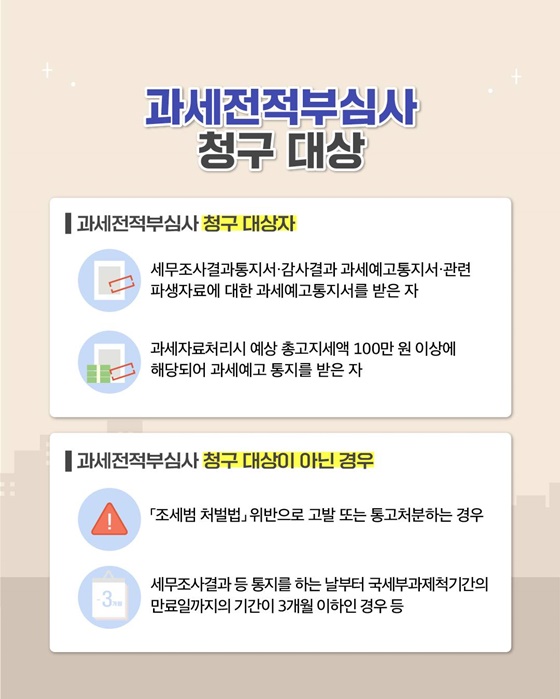

■ 과세전적부심사 청구 대상

· 과세전적부심사 청구 대상자

- 세무조사결과통지서·감사결과 과세예고통지서·관련 파생자료에 대한 과세예고통지서를 받은 자

- 과세자료처리시 예상 총고지세액 100만 원 이상에 해당되어 과세예고 통지를 받은 자

· 과세전적부심사 청구 대상이 아닌 경우

- 「조세범 처벌법」 위반으로 고발 또는 통고처분하는 경우

- 세무조사결과 등 통지를 하는 날부터 국세부과제척기간의 만료일까지의 기간이 3개월 이하인 경우 등

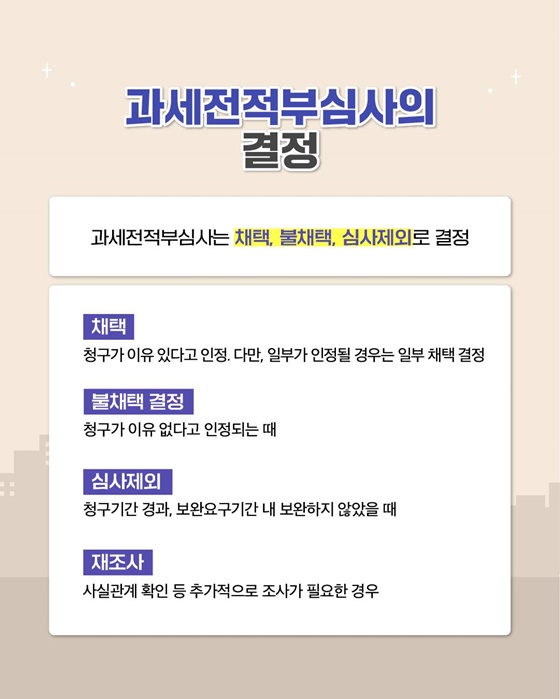

■ 과세전적부심사의 결정

과세전적부심사는 채택, 불채택, 심사제외로 결정

· 채택

청구가 이유 있다고 인정. 다만, 일부가 인정될 경우는 일부 채택 결정

· 불채택 결정

청구가 이유 없다고 인정되는 때

· 심사제외

청구기간 경과, 보완요구기간 내 보완하지 않았을 때

· 재조사

사실관계 확인 등 추가적으로 조사가 필요한 경우