/

필리핀 바나나 관세가 완전히 사라진다고?

필리핀 바나나 관세가 완전히 사라진다고?

필리핀 바나나 관세가 완전히 사라진다고?

필리핀 바나나 관세가 완전히 사라진다고?

필리핀 바나나 관세가 완전히 사라진다고?

필리핀 바나나 관세가 완전히 사라진다고?

필리핀 바나나 관세가 완전히 사라진다고?

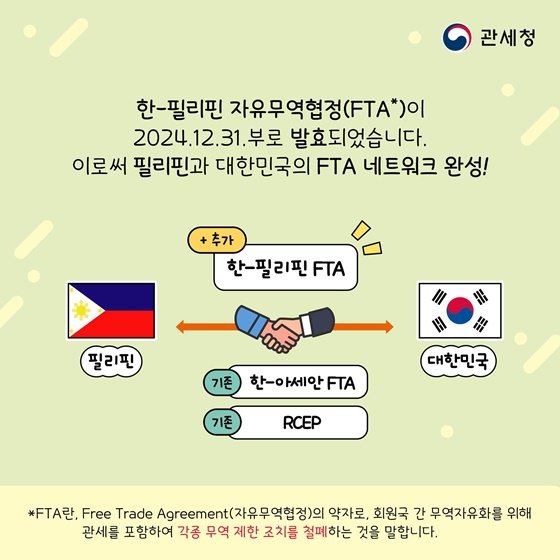

한-필리핀 자유무역협정(FTA*)이 2024.12.31.부로 발효되었습니다. 이로써 필리핀과 대한민국의 FTA 네트워크 완성!

* FTA란, Free Trade Agreement (자유무역협정)의 약자로, 회원국 간 무역자유화를 위해 관세를 포함하여 각종 무역 제한 조치를 철폐하는 것을 말합니다.

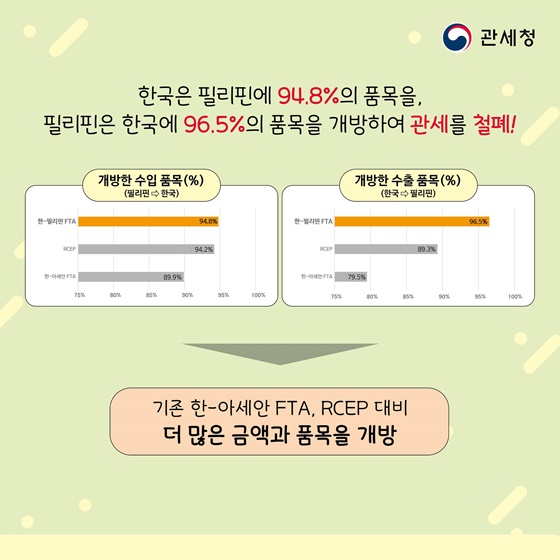

한국은 필리핀에 94.8%의 품목을, 필리핀은 한국에 96.5%의 품목을 개방하여 관세를 철폐!

기존 한-아세안 FTA, RCEP 대비 더 많은 금액과 품목을 개방

한국의 필리핀 수출 관련해서는 자동차가 대표적 수혜 품목으로 한국산 자동차에 부과하던 5% 관세를 FTA가 발효됨으로써 즉시* 관세 철폐!

* 전기차와 하이브리드차 등 친환경차 대상 관세는 5년에 걸쳐 폐지됩니다.

→ 우리 기업의 수출 확대와 글로벌 경쟁력 강화

한국은 필리핀산 바나나를 현재 30%에서 FTA 발표 첫해부터 매해 6%씩 단계적으로 낮춰 5년 안에 관세 철폐 예정

* 한국이 수입하는 바나나의 대부분이 필리핀산(73.5%)으로 연평균 수입액은 2억 1871만 달러(약 3200억 원)- 2022년 기준

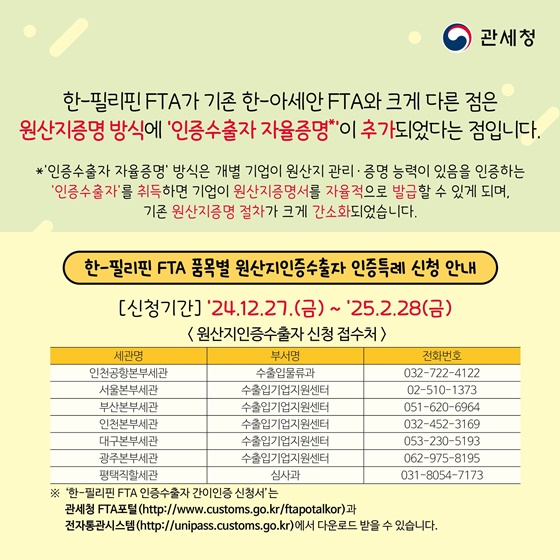

한-필리핀 FTA가 기존 한-아세안 FTA와 크게 다른 점은 원산지증명 방식에 '인증수출자 자율증명*'이 추가되었다는 점입니다.

* '인증수출자 자율증명' 방식은 개별 기업이 원산지 관리·증명 능력이 있음을 인증하는 '인증수출자'를 취득하면 기업이 원산지증명서를 자율적으로 발급할 수 있게 되며, 기존 원산지증명 절차가 크게 간소화되었습니다.

세계무역기구(WTO) 다자통상 체제가 약화하는 시기에 FTA 중요성은 점점 커지고 있습니다. 이런 의미에서 우리의 주요 교역국인 필리핀과의 FTA 발효는 우리의 무역망을 확충하는 중요한 계기가 될 것입니다.

한-필리핀 FTA 내용이나 한국과 체결된 FTA 현황을 한눈에 확인하고 싶다면 FTA포털을 활용해 주세요.

한-필리핀 자유무역협정(FTA*)이 2024.12.31.부로 발효되었습니다. 이로써 필리핀과 대한민국의 FTA 네트워크 완성!

* FTA란, Free Trade Agreement (자유무역협정)의 약자로, 회원국 간 무역자유화를 위해 관세를 포함하여 각종 무역 제한 조치를 철폐하는 것을 말합니다.

한국은 필리핀에 94.8%의 품목을, 필리핀은 한국에 96.5%의 품목을 개방하여 관세를 철폐!

기존 한-아세안 FTA, RCEP 대비 더 많은 금액과 품목을 개방

한국의 필리핀 수출 관련해서는 자동차가 대표적 수혜 품목으로 한국산 자동차에 부과하던 5% 관세를 FTA가 발효됨으로써 즉시* 관세 철폐!

* 전기차와 하이브리드차 등 친환경차 대상 관세는 5년에 걸쳐 폐지됩니다.

→ 우리 기업의 수출 확대와 글로벌 경쟁력 강화

한국은 필리핀산 바나나를 현재 30%에서 FTA 발표 첫해부터 매해 6%씩 단계적으로 낮춰 5년 안에 관세 철폐 예정

* 한국이 수입하는 바나나의 대부분이 필리핀산(73.5%)으로 연평균 수입액은 2억 1871만 달러(약 3200억 원)- 2022년 기준

한-필리핀 FTA가 기존 한-아세안 FTA와 크게 다른 점은 원산지증명 방식에 '인증수출자 자율증명*'이 추가되었다는 점입니다.

* '인증수출자 자율증명' 방식은 개별 기업이 원산지 관리·증명 능력이 있음을 인증하는 '인증수출자'를 취득하면 기업이 원산지증명서를 자율적으로 발급할 수 있게 되며, 기존 원산지증명 절차가 크게 간소화되었습니다.

세계무역기구(WTO) 다자통상 체제가 약화하는 시기에 FTA 중요성은 점점 커지고 있습니다. 이런 의미에서 우리의 주요 교역국인 필리핀과의 FTA 발효는 우리의 무역망을 확충하는 중요한 계기가 될 것입니다.

한-필리핀 FTA 내용이나 한국과 체결된 FTA 현황을 한눈에 확인하고 싶다면 FTA포털을 활용해 주세요.

이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.