이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.국세청에 탈세제보하고 포상금 받아 가세요

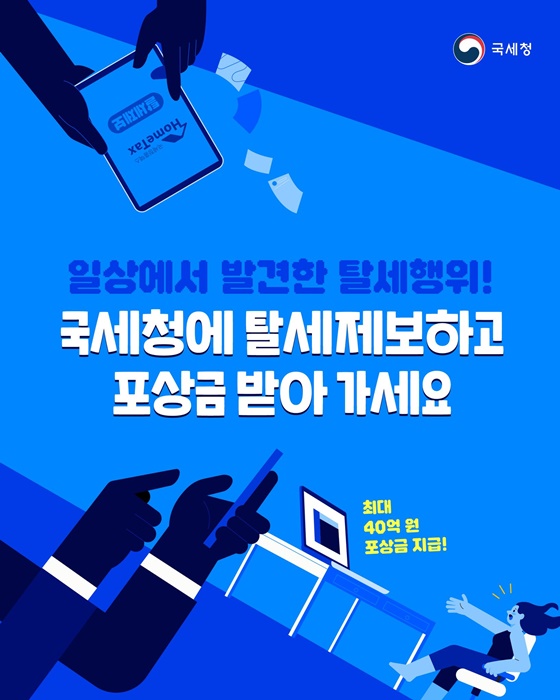

국세청에 탈세제보하고 포상금 받아 가세요

국세청에 탈세제보하고 포상금 받아 가세요

국세청에 탈세제보하고 포상금 받아 가세요

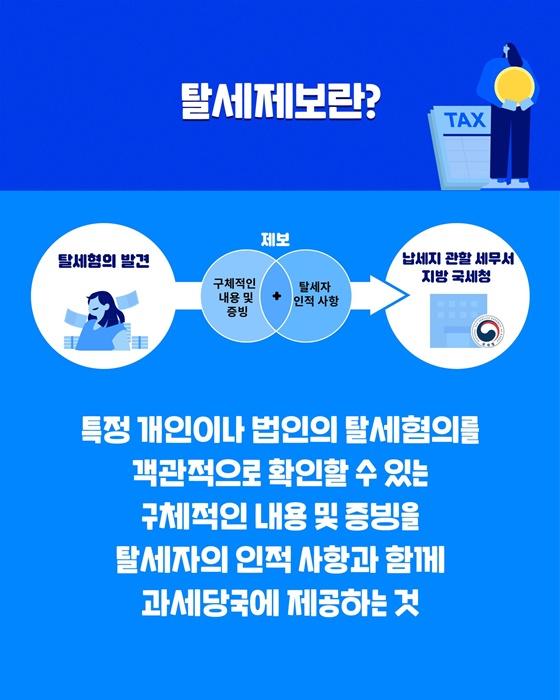

■ 탈세제보란?

특정 개인이나 법인의 탈세혐의를 객관적으로 확인할 수 있는 구체적인 내용 및 증빙을 탈세자의 인적 사항과 함께 과세당국에 제공하는 것

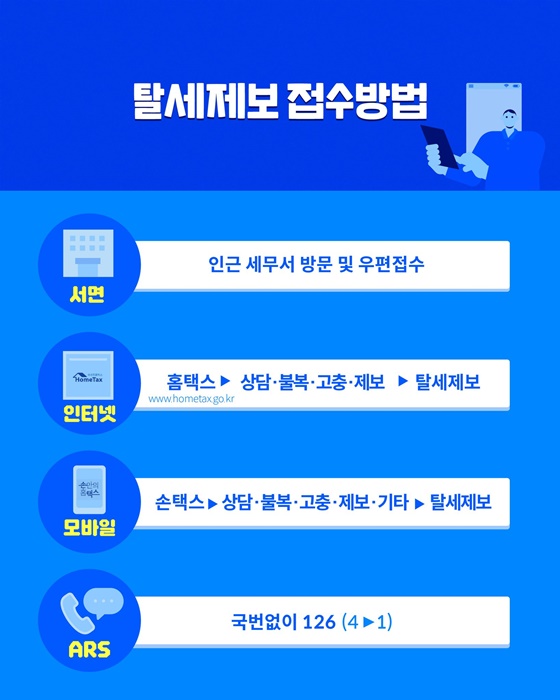

■ 탈세제보 접수방법

· (서면) 인근 세무서 방문 및 우편접수

· (인터넷) 홈택스 → 상담·불복·고충·제보 → 탈세제보

· (모바일) 손택스 → 상담·불복·고충·제보·기타 → 탈세제보

· (ARS) 국번없이 ☎126 (4 →1)

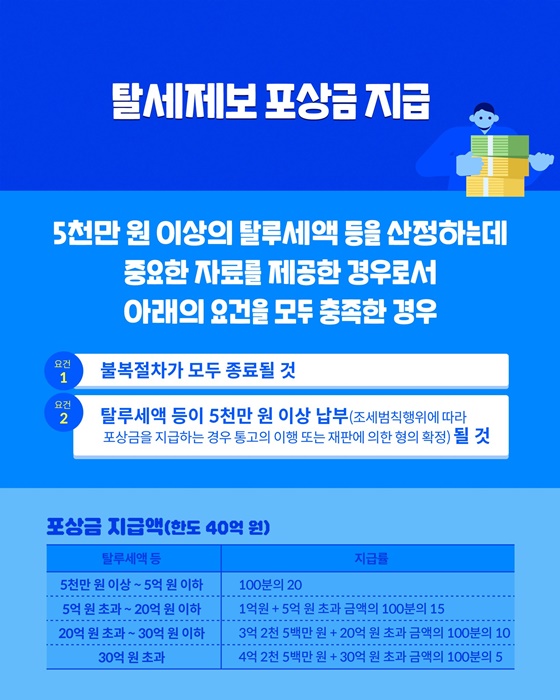

■ 탈세제보 포상금 지급

5천만 원 이상의 탈루세액 등을 산정하는데 중요한 자료를 제공한 경우로서 아래의 요건을 모두 충족한 경우

① 불복절차가 모두 종료될 것

② 탈루세액 등이 5천만 원 이상 납부(조세범칙행위에 따라 포상금을 지급하는 경우 통고의 이행 또는 재판에 의한 형의 확정) 될 것

■ 포상금 지급액(한도 40억 원)

탈루세액 등 5천만 원 이상 ~ 5억 원 이하

- 지급률 : 100분의 20

탈루세액 등 5억 원 초과 ~ 20억 원 이하

- 지급률 : 1억 원 + 5억 원 초과 금액의 100분의 15

탈루세액 등 20억 원 초과 ~ 30억 원 이하

- 지급률 : 3억 2천 5백만 원 + 20억 원 초과 금액의 100분의 10

탈루세액 등 30억 원 초과 / 지급률

- 지급률 : 4억 2천 5백만 원 + 30억 원 초과 금액의 100분의 5